بهطورکلی، واحدهای معیوب، واحدهایی هستند که به دلیل نداشتن کیفیت لازم از نقطه کنترل کیفیت یا بازرسی عبور نکردهاند. نرمافزارهای ERP(راهکار جامع برنامهریزی منابع سازمانی) بین دو نوع واحدهای معیوب تمایز قائل میشود (1: ضایعات و 2) قابل دوبارهکاری. ضایعات، مواد تکمیل شده یا نیمه ساختهای است که از کیفیت لازم و استاندارد برخوردار نبوده و برای سایر مقاصد تولید نیز قابل استفاده نیست، بنابراین از تولید خارج میشوند؛ واحدهای قابل دوبارهکاری واحدهای ساخته شده یا نیمه ساختهای هستند که با انجام دوبارهکاری مجدداً در تولید به کار گرفته میشوند. به بیان دقیقتر، ضایعات در سیستمهای ERP به دو بخش اصلی تقسیم میگردد:

مواد ضایع شده (شامل اجزاء محصول و مواد ترکیبی)

محصول ضایع شده در جریان فرایند ساخت (Operation Scrap) مواد ترکیبی یا اسمبلی، گروهی از مواد ترکیب شده ا مواد نیمه ساختهای هستند که در فرایند تولید محصول اقدام شدهاند و این مواد ترکیبی میتواند در فرایند محصول دیگر نیز بکار گرفته شود. ضایعات مواد ترکیبی، مقدار مواد تکمیل شده یا نیمه ساختهای است که طبق پیشبینیهای به عمل آمده دارای کیفیت لازم نبوده و به دلیل عدم استفاده در تولید محصول، از فرایند ساخت حذف میشوند. اجزاء محصول یا کامپوننت، شامل مواد خام، نیمه ساخته یا مواد ترکیبی (اسمبلی) است که در فرایند ساخت محصول بهعنوان مواد موردنیاز و ضروری تولید، بکار گرفته میشود. ضایعات اجزاء محصول، درصد برنامهریزی شده اقلام ورودی که طبق پیشبینیها، پیش از تکمیل محصول، به دلیل نداشتن استاندارد کیفی کنار گذاشته میشوند این مقادیر از مواد قبلاً بهواسطه حمل یا حوادث دیگر معیوب (ضایع) شدهاند.

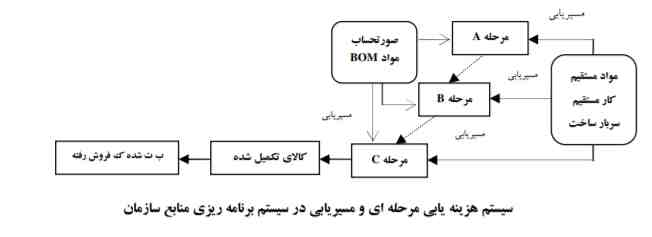

پایگاه مواد (Material Maser) به انبار مرکزی یک شرکت تولیدی که شامل انواع اطلاعات مرتبط با مواد نظیر مواد خریداری شده، تبدیل شده، ذخیره و فروش رفته میباشد، گفته میشود. همه اطلاعات یک شرکت نیازمند مدیریت مواد نگهداری شده توسط پایگاه مواد است. اطلاعاتی که در پایگاه مواد موجود است در مواردی نظیر سفارش، خرید، مدیریت موجودیها، انتقال کالا، موجودیهای جنسی، توزیع و فروش کاربرد دارد. صورتحساب مواد (BOM)، بهعنوان توصیف ساختاری محصول که متشکل از اجزاء محصول و گروه مواد ترکیبی میباشد، تعریف میشود؛ به بیان دیگر BOM لیستی از مواد مورد نیاز جهت تکمیل محصول ارائه میدهد BOM یا فرمول ساخت، معمولاً به صورت یک جدول از مواد و قطعات که مشخصاتی از قبیل استاندارد ابعاد، شکل، جنس، وزن، کیلوگرم و… دارد شناسایی میشود؛ بنابراین صورتحساب مواد، اجزاء محصول، ترکیب ساخت و تعداد هر یک از مؤلفهها را مشخص میسازد.

مسیریابی (Routing) بیانگر مراحل و گامهای متوالی تولید میباشد که در این مسیرها، تبدیل مواد به محصول بهطور پی در پی صورت میگیرد. این فرایند کار، عملیات نامیده میشود و شامل فعالیتها و مؤلفههایی هستند که برای تبدیل مواد الزامی بوده و این روند ساخت به کمک صورتحساب مواد انجام میگیرد؛ بنابراین در مسیریابی، فرایند تبدیل مواد، ساعت کار ماشین و کار کارگران مراکز مسئولیت مشخص میشود.

ماژولهای:ERP سیستمهای ERP، شامل یک بانک اطلاعاتی واحد میباشند که همه فرایندهای کسب و کار بدون وقفه در آن رخ میدهند. این سیستمها دربردارنده ماژولهای مختلفی همچون ماژول مالی، لجستیک، سفارش، تأمینکننده، تولید، منابع انسانی و… میباشند. در تعریف ارائه شده برای ERP منظور از ساختار ماژولار، استقلال بیشتر بخشهای مختلف برنامه از یکدیگر با توجه به وحدت و یکپارچگی است. هر کدام از این ماژولهای کلیدی میتوانند در یک سیستم یکپارچه ERP به تنهایی در حوزه کارکردی مختص به خود و یا بهصورت ترکیبی با دیگر ماژولها نصب و اجرا شوند. ماژول لجستیک، فعالیتهایی همچون حمل و نقل، مدیریت موجودی و مدیریت انبار را پوشش میدهد.

با هدف برنامهریزی ضایعات تولید، از عاملهای ورودی برنامهریزی شده استفاده میشود؛ این عامل، بهای تمام شده ضایعات و میزان زیانهای موجود را برای تمامی محصولات تکمیل شده و نیمه ساخته تعیین میکند. بر این اساس، میتوان به کمک رابطه زیر، مقدار دقیق مواد ورودی مورد استفاده در فرایند ساخت همراه با مدنظر قرار دادن ضایعات عادی، تعیین نمود.

عامل (شاخص) ورودی برنامهریزی شده = مواد مورد نیاز برنامهریزی شده تقسیم بر مواد خروجی برنامهریزی شده

این شاخص نه تنها برای محاسبه مواد ضایع شده کاربرد دارد، بلکه برای تعیین مقدار مواد برگشت شده نیز مورد استفاده قرار میگیرد. حاصل این نسبت همواره بزرگتر از یک است. به عنوان مثال، اگر عامل ورودی برنامهریزی شده تولید، میزان 05/1 باشد در این شرایط مخرج کسر، یعنی مواد خروجی برنامهریزی شده 95/2 درصد خواهد بود. (از 100 درصد مواد مورد نیاز برنامهریزی شده (ضایعات برنامهریزی شده نه تنها مقدار خروجی عملیات تولید را کاهش میدهد، بلکه بر مراحل بعدی تولید نیز اثرگذار است. ضایعات میتواند با هدف جبران بخشی از زیان ناشی از مواد ضایع شده، تحت حساب خاصی نگهداری شود. در مقابل، هزینه ضایعات برنامهریزی نشده، بهای ساخت یک محصول را بالا نمیبرد چراکه این بهعنوان نوع خاصی از انحراف تولید در نظر گرفته میشود. بنابراین، با ضایعات برنامهریزی نشده همانند زیان دوره برخورد میشود. ضایعات برنامهریزی نشده ناشی از تفاوت بین ضایعات واقعی و برنامهریزی شده است. در ماژولهای SAP هزینه ضایعات برنامهریزی نشده، «انحراف ضایعات» نامیده میشود که از طریق محاسبه اقلام پایان دوره مالی تعیین میگردند. به بیان دیگر، این ضایعات در میزان (درصد) برنامهریزی مواد عملیات تولید در نظر گرفته نشدهاند، اما به عنوان هزینه واحدهای ضایع شده که برای تولید پیشبینینشده بودند لحاظ میشود. انجام اینگونه برنامهریزی و کنترلهای عملیات تحت سیستم هزینهیابی استاندارد صورت میپذیرد.

در سیستم هزینهیابی استاندارد، قبل از شروع دوره مالی، بهای تمام شده محصولات از لحاظ مواد، دستمزد و سربار پیشبینیشده و در طول دوره مالی این هزینهها ملاک محاسبه و ثبت قرار میگیرند. در این سیستم نیز حسابهایی جهت گردآوری هزینههای واقعی در نظر گرفته شده و مغایرت بین هزینههای واقعی و هزینههای استاندارد، در حسابهای جداگانهای تحت عنوان » انحرافات«به ثبت میرسند. سیستم هزینهیابی استاندارد در هر دو سیستم هزینهیابی مرحلهای و سفارش کار قابل استفاده است ولی غالباً با سیستم هزینهیابی مرحلهای بکار گرفته میشود؛ زیرا تعیین استانداردها در شرایط تولید انبوه و مداوم، عملیتر میباشد. بنابراین، هزینههای استاندارد، هزینههای از پیش تعیین شدهای هستند که برای تولید یک واحد یا تعدادی محصول یا انجام خدمات در دوره آتی مورد انتظار میباشند و معمولاً در شرایط کارای عملیات، قابلیت دستیابی به آنها وجود دارد. در اهداف کنترلی و برنامهریزی ضایعات و مقایسه اقلام هدف با واقعی، سه بخش کلی مطرح میگردد:

الف(مقایسه و بررسی از منظر ضایعات مواد ترکیبی

ب) مقایسه و بررسی از منظر ضایعات اجزاء محصول

ج) مقایسه و بررسی از منظر ضایعات عملیات

الف) بهطور کلی میتوان چنین شرح داد که اگر 10 درصد مواد ترکیبی محصول به عنوان ضایعات پیشبینی شود، برای ساخت سفارشی که 1000 واحد مواد ترکیبی نیاز است، با احتساب مواد ضایع شده، باید 1100 واحد مواد ترکیبی برنامهریزی شود. اگر فرض بر این باشد که مقدار 10 درصد پیشبینی شده، بهعنوان ضایعات مواد ترکیبی برنامهریزی نگردد، اختلاف اقلام استاندارد با اقلام واقعی، به عنوان انحراف نامساعد ضایعات مواد ترکیبی منظور میشود (Total Actual > Total Target) در صورتی که مقدار ضایعات مواد ترکیبی برنامهریزی شود اما مقدار 10 درصد بر جمع اقلام واقعی تولید منظور نشود، از آنجایی که این مقدار تنها در بهای هدف لحاظ گردیده در مقایسه با مقدار واقعی، انحراف مساعد ضایعات مواد ترکیبی رخ خواهد داد (Total Target> Total Actual). در نهایت میتوانیم برنامهریزی ضایعات مواد ترکیبی را هم در مقادیر هدف و هم بر بهای واقعی لحاظ نماییم که در این صورت، مواد ترکیبی ضایع شده به بهای تولید منتقل میگردد و دیگر اختلافی تحت عنوان انحراف ضایعات نخواهیم داشت، چراکه total target = total Actual. ضایعات مواد ترکیبی به عنوان ضایعات خروجی در نظر گرفته میشوند چرا که بر مقدار برنامهریزی شده فرایند ساخت تأثیر میگذارند. همانگونه که در بالا اشاره شد، بهای ضایعات مواد ترکیبی بر مبنای بهای استاندارد تعیین گردیده و در صورتی که برنامهریزی شود، موجب افزایش بهای تولید استاندارد خواهد شد. این فرایند موجب بهبود برنامهریزی مواد مورد نیاز (MRP) میشود.

ب) ضایعات اجزاء محصول، بر خلاف ضایعات مواد ترکیبی، به عنوان ضایعات ورودی شناخته میشود. طبق نمونه، اگر کل اجزاء محصول فرایند تولید 5000 باشد، و 10 درصد مواد در فرایند تولید طبق پیشبینیها ضایع شود، در صورتی این مقدار ضایعات اجزاء محصول برنامهریزی نشود و مقادیر ضایعات به اقلام واقعی منتقل شود اختلاف حاصل تحت عنوان انحراف نامساعد ضایعات اجزاء محصول قلمداد میگردد. از سوی دیگر، در صورتی که مقدار ضایعات اجزاء محصول برنامهریزی شود، اما مقدار 10 درصد بر جمع اقلام واقعی تولید منظور نگردد، از آنجایی که این مقدار تنها در بهای هدف منظور گردیده در مقایسه با مقدار واقعی، انحراف مساعد ضایعات اجزاء محصول رخ خواهد داد (Total Target> Total Actual) در نهایت میتوانیم برنامهریزی ضایعات اجزاء محصول را هم در مقادیر هدف و هم بر بهای واقعی لحاظ نماییم که در این صورت، اجزاء محصول ضایع شده به بهای تولید منتقل میگردد و اختلافی تحت عنوان انحراف ضایعات نخواهیم داشت، چراکه (total target = total Actual)

ج) در بررسی ضایعات عملیات، باید به این نکته توجه شود که آیا ضایعات عملیات در مسیریابی بوده یا به صورتحساب مواد وابسته است. در ضایعات عملیات مسیریابی، باید از کنار گذاری مواد ترکیبی معیوب پیش از انتقال اجزاء محصول، اطمینان حاصل گردد. اقلام خروجی مواد ترکیبی معیوب توسط مقادیر ضایعات عملیات قبل از انتقال اجزاء محصول به مرحله بعدی تولید، کاهش مییابد. از سوی دیگر، در خصوص ضایعات عملیات در صورتحساب مواد BOM، بایستی این اطمینان حاصل گردد که اقلام ورودی مواد ترکیبی کاهش یافته ناشی از ضایعات در اجزاء محصول، لحاظ گردد. بنابراین، ضایعات عملیات هم در مسیریابی و هم در صورتحساب مواد باعث تقلیل مقادیر خروجی مواد ترکیبی پیش از اینکه اجزاء محصول آماده انتقال به مرحله بعد باشند، میگردد.

میتوان ضایعات عملیات در مسیریابی را به کمک رابطه زیر بدست آورد:

ضایعات عملیات، مقدار مواد تکمیل شده یا نیمه ساختهای را تعیین میکند که در فرایند ساخت، از مرحلهای به مرحله بعد، به علت عیب و نقص، کنار گذاشته میشود. بدیهی است که این ضایعات مقدار اجزاء محصول را که میتواند ناشی از ترکیب مواد باشد، در فرایند ساخت کاهش میدهد.

در این مطلب مدیریت هزینه از طریق کنترل ضایعات تولید در نرمافزارهای ERP، مورد بررسی قرار گرفت. نتایج مطالعه و بررسی در ادبیات و تحقیقات این حوزه حاکی از این است که علیرغم شباهتها در نحوه برخورد با ضایعات در ادبیات حسابداری و سیستمهای ERP، با این حال سیستمهای یکپارچه ضمن ارائه تعاریف و تقسیمبندیهای جدید و کاربردیتر از واحدهای معیوب و همچنین به واسطه اطلاعات ماژولهای مختلف توانسته است به نحو چشمگیری امکان کنترل و برنامهریزی را در جهت دستیابی به اهداف مدیریت فراهم آورد. نحوه برخورد با ضایعات در ERP تحت برنامهریزیهای منظم و در چارچوب هزینهیابی استاندارد انجام میشود که از مقایسه اقلام هدف با اقلام واقعی، انحراف ضایعات محاسبه و تجزیه و تحلیلهای لازم صورت میگیرد. بر خلاف ادبیات حسابداری (هزینهیابی (، که جهت تعیین بهای تمام شده از روشهای میانگین موزون (WA) و اولین صادره از اولین وارده (FIFO) و یا روش هزینهیابی استاندارد بهره میجوید، اما در سیستمهای ERP، حسابداری ضایعات تنها از طریق هزینهیابی استاندارد انجام میشود. روش هزینهیابی استاندارد که در نرمافزارهای ERP بکار گرفته میشود مطابق با ادبیات حسابداری است و طبق آن واحد کالاهای تکمیل شده یا در جریان ساخت و ضایعات با هزینههای هدف که بر مبنای مقادیر تخمین زده شده (استاندارد) هستند ارزشیابی میگردند؛ بنابراین به مقایسه بین هزینههای هدف با هزینههای واقعی با قصد محاسبه انحرافات نیازمند میباشد.ERP در مقایسه با سیستمهای سنتی که در ادبیات هزینهیابی شرح داده شده، حسابداری واحدهای معیوب را با دقت بیشتری انجام و گزارشهای مربوطتری جهت برنامهریزی و کنترل ارائه میدهند. تقسیمبندیهای ERP از واحدهای معیوب شامل ضایعات مواد (شامل مواد ترکیبی و اجزاء محصول) و ضایعات عملیات میباشد. تأکید مدیریت هزینه در گذشته در محیط کسب و کار کنونی، علاوه بر توجه به شاخصهای مالی، بر شاخصهای غیرمالی همچون توجه به رضایتمندی مشتری، کیفیت محصول و خدمات، نوآوری و یادگیری، شهرت نام و نشان تجاری محصول و مواردی از این دست میباشد. در نتیجه، سیستمهای ERP به واسطه ارائه اطلاعات درون سازمانی مفید و به موقع و البته با کاستن از زمان پردازش عملیات، که در سایر سیستمها وجود ندارد، امکان برنامهریزی، مدیریت هزینه و تحلیل سودآوری را برای شرکتها به ارمغان میآورد.