حسابداری بهای تمام شده به شما کمک میکند تا تصویر روشنی از هزینههای مرتبط با اداره و گرداندن یک کسب و کار به دست آورید. اطلاعات حاصل از این شاخه حسابداری، برای تجزیه و تحلیل دقیق موارد زیر طراحی شدهاند:

- شناسایی انواع هزینهها: کسب و کار شما در طول فعالیتهای خود با چه نوع هزینههایی مواجه میشود؟ (مانند هزینههای مستقیم تولید، هزینههای سربار، هزینههای اداری و فروش)

- تعیین ماهیت و منشاء هزینهها: این هزینهها به چه فعالیتها، منابع یا بخشهایی مربوط میشوند؟به عنوان مثال، هزینههای مواد اولیه مربوط به تولید محصول X است، هزینههای بازاریابی مربوط به کمپین Y است.

- تعیین مسئولیت و تخصیص هزینهها: چه کسی یا کدام بخش سازمانی مسئولیت این هزینهها را بر عهده دارد؟ و چگونه میتوان این هزینهها را به درستی تخصیص داد؟

در حسابداری بهای تمام شده، شما با تخصیص دقیق هزینههای واقعی (Actual Costs) و هزینههای بودجهبندیشده (Budgeted Costs) به عملیات، بخشهای مختلف سازمان، محصولات تولیدی و پروژههای در دست اجرا، قادر خواهید بود تا سودآوری و عملکرد مالی هر یک از این موارد را به صورت جداگانه و جامع مورد تجزیه و تحلیل قرار دهید. این تحلیل به مدیران در اتخاذ تصمیمات آگاهانهتر و بهینهسازی فرآیندهای کسب و کار کمک شایانی میکند.

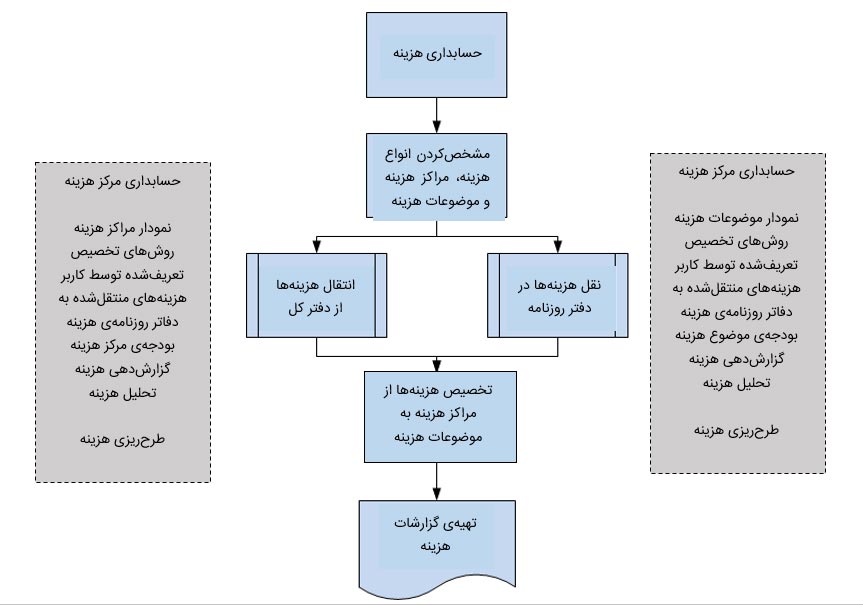

جریان کار در حسابداری بهای تمام شده

حسابداری بهای تمام شده بر مبنای یک جریان کار ساختاریافته عمل میکند که شامل مؤلفههای اصلی زیر است:

- تعریف و طبقهبندی هزینهها، مراکز هزینه و موضوعات هزینه: شناسایی ماهیت هزینهها، تعیین محل وقوع آنها در سازمان (مراکز هزینه) و ارتباط آنها با محصولات، خدمات یا پروژهها (موضوعات هزینه).

- ثبت و تجمیع دادههای هزینه: جمعآوری و ثبت اطلاعات مربوط به هزینههای مختلف از منابع گوناگون و ورود آنها به سیستم که اغلب دفاتر روزنامه هزینه یا سیستم ERP است.

- تخصیص و تسهیم هزینهها: تخصیص هزینههای مستقیم به موضوعات هزینه و تسهیم هزینههای غیرمستقیم (سربار) بین مراکز و سپس موضوعات هزینه بر اساس مبانی تخصیص مناسب.

- تهیه و مدیریت بودجههای هزینه: برنامهریزی و تعیین هزینههای پیشبینیشده برای دورههای آتی در سطوح مختلف سازمان و موضوعات هزینه.

- گزارشدهی و تحلیل هزینه: تولید گزارشهای متنوع برای مقایسه هزینههای واقعی با بودجه، تحلیل انحرافات، ارزیابی عملکرد مراکز هزینه و موضوعات هزینه، و ارائه اطلاعات برای تصمیمگیریهای مدیریتی.

نمودار زیر جریان کار در حسابداری بهای تمام شده را نشان میدهد.

-

تعریف و طبقهبندی انواع هزینهها، مراکز هزینه و موضوعات هزینه

- برای تحلیل اثربخش هزینهها، اولین گام، تعریف دقیق و طبقهبندی انواع هزینهها است. این شامل شناسایی هزینههای مستقیم (قابل انتساب مستقیم به یک محصول یا خدمت)، هزینههای غیرمستقیم (سربار) و هزینههای عملیاتی مختلف میشود. این طبقهبندی به ما کمک میکند تا درک کنیم هر هزینه چیست، از کجا نشأت میگیرد و مسئولیت آن بر عهده کدام بخش یا واحد سازمانی است.

- همچنین، ایجاد یک نمودار حسابهای بهای تمام شده با ساختار و عملکرد مشخص ضروری است. این نمودار به مثابه یک دفتر کل تخصصی برای ثبت و پیگیری هزینهها عمل میکند. در سیستمهای ERP، شما میتوانید حسابهای درآمدی ثبتشده در دفتر کل عمومی را به این نمودار منتقل کنید یا یک نمودار حسابهای بهای تمام شده مجزا و متناسب با نیازهای خود ایجاد نمایید.

- مراکز هزینه معمولاً به عنوان بخشها یا دپارتمانهای مختلف سازمان تعریف میشوند که مسئولیت تحمل و مدیریت هزینهها را بر عهده دارند (مانند دپارتمان تولید، بازاریابی، منابع انسانی). در مقابل، مراکز سود علاوه بر هزینهها، مسئولیت کسب درآمد را نیز دارا هستند. در حسابداری بهای تمام شده، تمرکز اصلی اغلب بر مراکز هزینه و تخصیص دقیق هزینهها به آنها است. در سیستمهای ERP، معمولاً مراکز هزینه در سطوح مختلف ساختار سازمانی تعریف و در دفتر کل ثبت میشوند. اغلب، تنها مراکز هزینه سطح اول برای ثبت هزینههای مستقیم و اولیه در دفتر کل مورد استفاده قرار میگیرند، در حالی که مراکز هزینه فرعی برای سطوح تخصیص بیشتر در حسابداری بهای تمام شده ایجاد میشوند.

- موضوعات هزینه نیز به محصولات تولیدی، گروههای محصولات، خدمات ارائه شده یا پروژههای انجام شده توسط شرکت اشاره دارند. اینها در واقع خروجیهای نهایی کسب و کار هستند که هزینهها برای تولید یا ارائه آنها ایجاد میشوند.

- در یک سیستم ERP، شما میتوانید مراکز هزینه را به واحدهای سازمانی (مانند دپارتمانها) و موضوعات هزینه را به خروجیهای نهایی (مانند محصولات یا پروژهها) مرتبط نمایید. همچنین، امکان برقراری ارتباط بین مراکز هزینه و موضوعات هزینه با اقلام ثبتشده در دفتر کل و استفاده از آنها در گزارشگیری با استفاده از زیرجمعها و سرتیترهای سفارشی وجود دارد.

2. ثبت و تجمیع دادههای هزینه: ورودیهای هزینه و دفاتر روزنامه هزینه

- در یک سیستم حسابداری بهای تمام شده مدرن، اطلاعات مربوط به هزینههای عملیاتی معمولاً از طریق یکپارچهسازی با سایر ماژولهای سیستم ERP، به ویژه دفتر معین هزینه (Cost Ledger)، منتقل میشوند. این یکپارچگی به شما امکان میدهد تا ورودیهای هزینه را به صورت خودکار یا نیمهخودکار از دفتر کل عمومی (General Ledger) به سیستم حسابداری بهای تمام شده انتقال دهید.

- علاوه بر این، سیستمهای ERP اغلب امکان استفاده از بستههای کاری (Workflows یا Batch Jobs) را فراهم میکنند تا انتقال خلاصهشدهی نقل و انتقالات مالی از دفتر کل به ورودیهای هزینه را بر اساس دورههای زمانی مشخص (مانند روزانه یا ماهانه) انجام دهید. این امر به افزایش سرعت و دقت ورود دادهها کمک میکند.

- با این حال، برخی از هزینهها و فعالیتها ممکن است به طور مستقیم از دفتر کل نشأت نگرفته یا از طریق فرآیندهای تخصیص ایجاد نشده باشند. در این موارد، میتوانید از دفاتر روزنامه هزینه (Cost Journals) برای ثبت این نوع تراکنشها استفاده نمایید. به عنوان مثال، هزینههای سربار تولید که به طور مستقیم در دفتر کل ثبت نشدهاند، شارژهای داخلی بین دپارتمانها، تخصیصهای دستی هزینهها و ورودیهای تصحیحی بین انواع هزینه، مراکز هزینه و موضوعات هزینه میتوانند به صورت تکی یا بر اساس الگوهای تکرارشونده در این دفاتر ثبت شوند. دفاتر روزنامه هزینه انعطافپذیری لازم برای ثبت طیف وسیعی از تراکنشهای مربوط به بهای تمام شده را فراهم میکنند.

با استفاده از تخصیص، شما میتوانید هزینهها و درآمدها را در بین انواع هزینه، مراکز هزینه و موضوعات هزینه جابجا نمایید. هزینههای بالاسری ابتداء به مراکز هزینه منتقل شده و سپس به موضوعات هزینه اضافه میشوند. به عنوان نمونه، این کار را میتوان در بخش فروشی که به طور همزمان چندین محصول را میفروشد، انجام داد. هزینههای مستقیم را میتوان به صورت مستقیم به یک موضوع هزینه مانند مادهای که برای یک محصول خاص خریداری شده است، تخصیص داد.

مبنای هزینهایِ مورد استفاده و همچنین تعریفی که برای دقت تخصیص ارائه میشود، بر روی نتایج مربوط به تخصیص هزینهها تأثیرگذار هستند. از تعریف تخصیص برای تخصیص هزینهها، ابتداء از آنچه به آن مراکز پیشهزینه گفته میشود، به مراکز هزینهی اصلی و سپس از مراکز هزینه به موضوعات هزینه استفاده میشود.

هر تخصیص از یک منبع تخصیص و یک یا چند هدف تخصیص تشکیل میشود. شما میتوانید با استفاده از روش تخصیص ایستا، مقادیر واقعی یا مقادیر بودجهبندیشده را تخصیص دهید. این روش مبتنی بر یک مقدار تعریفشده مانند ضلع یک مربع یا نسبت تخصیصی برابر با 5:2:4 است. همچنین میتوانید مقادیر واقعی یا مقادیر بودجهبندیشده را با استفاده از روش تخصیص پویا و بر اساس نه مبنای تخصیص از پیشتعریفشده و 12 محدوده دادهی پویا نیز تخصیص دهید.

-

تخصیص و تسهیم هزینهها

- فرآیند تخصیص و تسهیم هزینهها در حسابداری بهای تمام شده به منظور انتقال هزینهها و درآمدها بین انواع هزینه، مراکز هزینه و موضوعات هزینه انجام میشود. به طور معمول، هزینههای سربار (هزینههای غیرمستقیم) در ابتدا به مراکز هزینه (بخشهای سازمانی) تخصیص یافته و سپس بر اساس مبانی تخصیص مناسب (مانند ساعات کارکرد، تعداد پرسنل یا میزان تولید) به موضوعات هزینه (محصولات، خدمات یا پروژهها) تسهیم میگردند. برای مثال، هزینههای دپارتمان فروش که مسئول فروش چندین محصول است، بر اساس سهم فروش هر محصول به آنها تخصیص مییابد. در مقابل، هزینههای مستقیم (هزینههای قابل انتساب مستقیم) را میتوان به طور مستقیم به موضوع هزینه مربوطه تخصیص داد؛ مانند هزینه مواد اولیهای که مشخصاً برای تولید یک محصول خاص خریداری شده است.

- مبنای تخصیص هزینه (Cost Allocation Base) که انتخاب میشود و همچنین میزان دقتی که برای فرآیند تخصیص در نظر گرفته میشود، تأثیر مستقیمی بر نتایج تخصیص هزینهها خواهد داشت. در سیستمهای ERP، فرآیند تخصیص معمولاً به صورت چند مرحلهای انجام میشود: ابتدا هزینهها از مراکز پیشهزینه (مراکز ارائه دهنده خدمات داخلی مانند IT یا نگهداری) به مراکز هزینه اصلی (بخشهای عملیاتی) و سپس از مراکز هزینه به موضوعات هزینه منتقل میشوند.

- هر فرآیند تخصیص از یک منبع تخصیص (محلی که هزینه از آن تخصیص مییابد) و یک یا چند هدف تخصیص (محلی که هزینه به آن تخصیص مییابد) تشکیل شده است. سیستمهای ERP امکان تخصیص مقادیر واقعی (Actual Amounts) یا بودجهبندیشده (Budgeted Amounts) را با استفاده از روشهای مختلف فراهم میکنند. در روش تخصیص ایستا (Static Allocation)، تخصیص بر اساس یک مقدار ثابت یا نسبت از پیش تعریف شده (مانند نسبت 5:2:4) انجام میشود. همچنین، در روش تخصیص پویا (Dynamic Allocation)، مقادیر واقعی یا بودجهبندیشده بر اساس مبانی تخصیص متغیر و دادههای پویا (که معمولاً در سیستم ERP تعریف شدهاند) تخصیص مییابند. سیستمهای ERP پیشرفته معمولاً از چندین مبنای تخصیص از پیش تعریف شده و امکان تعریف مبانی سفارشی را نیز ارائه میدهند.

- تهیه و مدیریت بودجههای هزینه

- سیستمهای حسابداری بهای تمام شده، به ویژه در محیطهای ERP، امکان ایجاد و مدیریت بودجههای هزینه را در سطوح مختلف سازمان و برای دورههای زمانی گوناگون فراهم میکنند. شما میتوانید بودجههای هزینهای را برای مراکز هزینه، موضوعات هزینه و انواع هزینه به هر میزان جزئیاتی که نیاز دارید، تعریف نمایید.

- یکی از قابلیتهای مهم سیستمهای ERP، امکان یکپارچهسازی بودجههای هزینه با بودجههای دفتر کل است. این یکپارچگی به سازمان اجازه میدهد تا یک دید کلی و هماهنگ از برنامهریزی مالی خود داشته باشد. همچنین، امکان انتقال اطلاعات بودجهای از سیستم بهای تمام شده به دفتر کل و بالعکس نیز وجود دارد.

علاوه بر این، سیستمهای ERP معمولاً قابلیتی را ارائه میدهند که به شما امکان میدهد هزینههای بودجهبندیشده را به عنوان مبنایی برای مقایسه با هزینههای واقعی در گزارشهای عملکرد مورد استفاده قرار دهید. این قابلیت به تحلیل انحرافات بودجه و شناسایی زمینههای بهبود عملکرد کمک میکند. در برخی موارد، حتی امکان انتقال مستقیم مقادیر بودجهبندیشده به عنوان ورودیهای اولیه برای ثبت هزینههای واقعی (به ویژه در مراحل برنامهریزی) نیز وجود دارد، اگرچه در مراحل عملیاتی، ثبت هزینههای واقعی بر اساس رویدادهای مالی رخ میدهد.

- گزارشدهی و تحلیل هزینه

بخش مهمی از فرآیند حسابداری بهای تمام شده، گزارشدهی و تحلیل هزینه است. در سیستمهای ERP، بیشتر گزارشات و آمارهای مربوط به بهای تمام شده بر اساس دادههای ورودی هزینه که قبلاً ثبت و تخصیص داده شدهاند، تهیه میشوند. سیستمهای ERP امکانات گستردهای را برای سفارشیسازی این گزارشات فراهم میکنند. شما میتوانید نتایج را بر اساس معیارهای مختلف مرتبسازی و فیلتر نمایید تا دقیقاً دادههایی را که برای تحلیل مورد نیاز دارید، مشاهده کنید.

علاوه بر این، سیستمهای ERP امکان تهیه گزارشات تحلیلی متنوعی را برای درک بهتر توزیع هزینهها در بین مراکز هزینه، موضوعات هزینه و انواع هزینه فراهم میکنند. این گزارشات میتوانند به شناسایی الگوهای هزینهای، نقاط قوت و ضعف عملکرد و زمینههای بهبود کارایی کمک کنند. همچنین، میتوانید از قالبهای گزارش استاندارد هزینه (Standard Cost Schedules) استفاده نمایید تا نحوه نمایش دادهها از نمودار حسابهای بهای تمام شده در گزارشات خود را به صورت ساختاریافته و قابل فهم تعریف کنید. این قالبها معمولاً امکان مقایسه هزینههای واقعی با هزینههای استاندارد یا بودجهای را نیز فراهم میکنند.

پیاده سازی حسابداری بهای تمام شده در ERP:

پیادهسازی حسابداری بهای تمام شده با استفاده از سیستمهای ERP استاندارد معمولاً از مجموعهای از قوانین و فرآیندهای یکپارچه پیروی میکند که تمامی مراحل ذکر شده در بالا را پوشش میدهد. به عنوان مثال، ERP Dynamics 365 Business Central مایکروسافت به عنوان یک سیستم جامع و یکپارچه که از ماژول قدرتمند مالی – حسابداری بهره میبرد، تمامی الزامات و نیازمندیهای حسابداری بهای تمام شده را در بر میگیرد. بخش Cost Accounting در این راهکار جامع یکی از مزایای کلیدی آن محسوب میشود که پس از پیادهسازی موفق در سازمان، امکان بهرهمندی از تحلیل دقیق هزینهها و بهبود تصمیمگیریهای مدیریتی را فراهم میسازد.

برای کسب اطلاعات بیشتر در مورد الزامات پیادهسازی حسابداری بهای تمام شده در سیستم ERP و دریافت راهنماییهای تخصصی، با تیم ما در ارتباط باشید.